### 如何分析上市公司季度财报:以华联股份一季度归母净利润同比下降59.9%及经营现金流净额1.58亿元为例

在投资领域,理解并分析上市公司的财务报表是每位投资者必备的技能。这不仅能帮助我们评估公司的健康状况,还能指导我们的投资决策。本指南将针对初学者至进阶用户,详细讲解如何分析华联股份一季度财报中的关键数据——归母净利润同比下降59.9%及经营现金流净额1.58亿元,从而学习如何从财报中提取有价值的信息并做出合理判断。

#### 步骤一:了解背景信息

**解释**:首先,我们需要对华联股份有一个基本的了解,包括它的主营业务、历史业绩、行业地位等。

**示例**:华联股份是一家零售连锁企业,主要经营购物中心和百货商店。近年来,随着电商的冲击和消费者购物习惯的变化,传统零售业面临挑战。

#### 步骤二:获取并阅读财报原文

**解释**:从官方渠道下载或访问华联股份的一季度财报,仔细阅读管理层报告部分,了解公司业绩变化的官方解释。

**示例**:财报中可能会提到,归母净利润下降是由于销售额减少、成本上升或投资损失等因素造成。

#### 步骤三:关注归母净利润变化

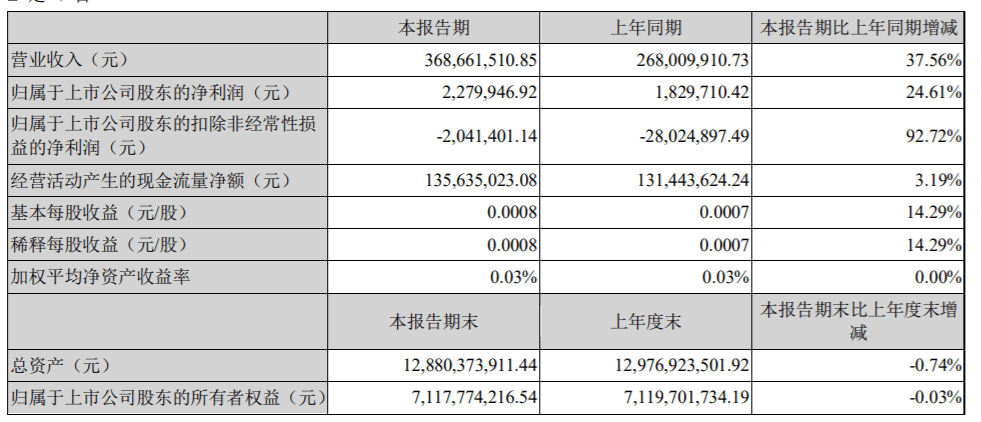

**解释**:归母净利润是衡量公司盈利能力的核心指标之一,同比下降59.9%意味着盈利能力大幅下降。

**步骤**:

1. **计算同比变化**:比较今年一季度与去年同期归母净利润的数值,计算百分比变化。

- 示例计算:假设去年一季度归母净利润为X亿元,今年为Y亿元,则变化率为[(Y-X)/X]*100% = -59.9%。

2. **分析原因**:结合财报中的解释,探讨导致下降的具体原因,如市场需求萎缩、成本控制不力等。

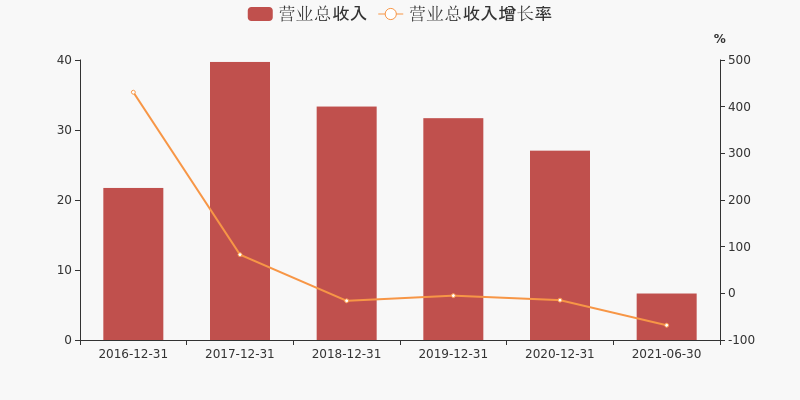

#### 步骤四:分析经营现金流净额

**解释**:经营现金流净额反映了公司通过日常经营活动产生的现金流入与流出之差,是评估公司现金流健康状况的重要指标。

**步骤**:

1. **理解数值**:1.58亿元意味着在报告期内,公司通过经营活动净增加了1.58亿元的现金。

2. **对比历史数据**:将本季度的经营现金流净额与以往季度或年度进行对比,观察趋势。

3. **评估质量**:高经营现金流净额通常意味着公司有良好的自我造血能力,但还需结合其他财务指标(如应收账款周转率)综合判断现金流的质量。

#### 步骤五:结合其他财务指标综合分析

**解释**:单一财务指标难以全面反映公司状况,需结合资产负债率、毛利率、净利率等多个维度综合分析。

**步骤**:

1. **资产负债率**:评估公司的债务压力,高负债可能增加财务风险。

2. **毛利率与净利率**:反映公司的成本控制能力和盈利能力,特别是毛利率的下降可能预示着市场竞争加剧或成本上升。

3. **现金流比率**:如经营现金流/流动负债,衡量公司短期偿债能力的强弱。

#### 步骤六:行业对比与市场前景分析

**解释**:将华联股份的财务数据与同行业其他公司进行对比,同时考虑宏观经济环境和行业趋势,评估其市场地位和未来发展潜力。

**步骤**:

1. **行业平均指标**:查找行业报告,获取关键财务指标的平均值或中位数作为对比基准。

2. **政策与趋势**:关注政府政策、消费者偏好变化等外部因素对公司业务可能的影响。

#### 结论

通过上述步骤,我们不仅对华联股份一季度归母净利润同比下降59.9%及经营现金流净额1.58亿元有了深入的理解,还学会了如何系统地分析一家上市公司的季度财报。对于初学者,这是一次从理论到实践的过渡;对于进阶用户,则是深化分析能力和优化投资策略的过程。记住,财务分析是一个持续学习和实践的过程,保持对市场动态的敏感性和对数据的严谨态度是成功的关键。

转载请注明来自徐峰,本文标题:《华联股份一季度利润大幅下滑近六成,经营现金流仍达1.58亿显韧性》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号